‘หนี้ครัวเรือน’ เป็นปัญหาเรื้อรังของเศรษฐกิจไทยที่มีมาอย่างยาวนาน เมื่อบวกกับสถานการณ์โควิด-19 ที่ส่งผลกระทบไปทุกภาคส่วน ‘หนี้ครัวเรือน’ ก็ถูกพูดถึงบ่อยขึ้น การเพิ่มขึ้นของหนี้ครัวเรือนในปี 2564 มาอยู่ในระดับสูงสุดเป็นประวัติการณ์ ที่มาพร้อมกับการหดตัวของเศรษฐกิจไทยกลายเป็นบาดแผลซ้ำเติมเศรษฐกิจและสังคมไทยที่จำเป็นต้องเร่งแก้ไข

หนี้ครัวเรือนของไทยที่สูงมากในตอนนี้ น่ากังวลมากแค่ไหน และทางออกของปัญหาหนี้ครัวเรือนของไทยแก้ได้ที่ตรงไหน ไทยรัฐพลัสชวนมาหาคำตอบ

หนี้ครัวเรือน คืออะไร

ตามนิยามที่ธนาคารแห่งประเทศไทย หรือแบงก์ชาติให้ไว้ ‘หนี้ครัวเรือน’ หมายถึง เงินให้กู้ยืมที่สถาบันการเงินให้แก่บุคคลธรรมดาที่มีถิ่นที่อยู่ในประเทศ ซึ่งบุคคลธรรมดาอาจนำเงินที่กู้ยืมไปใช้เพื่อการจับจ่ายใช้สอยหรือเพื่อประกอบธุรกิจ โดยข้อมูลหนี้ครัวเรือนจะครอบคลุมเฉพาะเงินให้กู้ยืมของสถาบันการเงินที่ ธปท. เก็บข้อมูลได้ จึงไม่รวมหนี้นอกระบบ

หรือกล่าวเป็นภาษาพูดได้ว่า หนี้ที่เกี่ยวข้องกับตัวบุคคลไม่ว่าจะเป็นการกู้ยืมเงินไปซื้อบ้าน ซื้อรถยนต์ ทำธุรกิจ หรือแม้แต่หนี้บัตรเครดิตที่เกิดขึ้น ก็นับรวมเป็นหนี้ครัวเรือนทั้งสิ้น

โดยทั่วไปแล้วหนี้ครัวเรือนหากอยู่ในระดับที่เหมาะสม และสอดคล้องกับปัจจัยพื้นฐานทางเศรษฐกิจ อย่างเช่น การเพิ่มขึ้นของรายได้ประชากร จะเป็นการช่วยการขยายตัวทางเศรษฐกิจ เพราะครัวเรือนนำเงินที่กู้ยืมไปประกอบธุรกิจต่างๆ ทำให้มีเงินหมุนเวียนเข้ามาในระบบ

แต่หากหนี้ครัวเรือนมีมากจนไม่สอดคล้องกับรายได้เป็นระยะเวลานาน ก็จะส่งผลกระทบต่อความสามารถในการชำระหนี้ กลายเป็นหนี้เสีย (NPL) และส่งผลต่อสถาบันการเงินที่ให้สินเชื่อ

ปัญหาหนี้ครัวเรือนมาจากไหน

ดูเหมือนจะดีหากเงินที่กู้ยืมมานั้นถูกนำไปใช้ และมีหมุนเวียนเข้ามาในระบบ แต่ปัญหาหนี้ครัวเรือนที่เพิ่มขึ้นอย่างมากมาอย่างต่อเนื่องทุกๆ ปี แถมยังต้องมาเจอกับสถานการณ์โควิด-19 ที่ถูกพูดถึงอยู่ตอนนี้ดูจะน่าเป็นห่วง เมื่อประชาชนที่กู้หนี้ไปแล้วไม่สามารถจ่ายหนี้ได้เหมือนเคย

ในรายงานของแบงก์ชาติเรื่อง ‘หนี้ครัวเรือนไทย: ข้อเท็จจริงที่ได้จาก BOT-Nielsen Household Financial Survey’ รวมถึงรายงานอื่นๆ ระบุสาเหตุของการเกิดปัญหาหนี้ครัวเรือนไว้ว่าเกิดจากหลายปัจจัย โดยหนี้ครัวเรือนเร่งตัวเร็วขึ้นมาตั้งแต่ช่วงปี 2554 ทั้ง

-การเข้าถึงบริการทางการเงินที่ดีขึ้น จนทำให้เกินการใช้เงิน กล้ากู้เงินก่อหนี้มากขึ้น

-เหตุการณ์น้ำท่วมใหญ่เมื่อ 10 ปีก่อนที่ทำให้ครัวเรือนต้องกู้ยืมเพื่อซ่อมแซมที่อยู่อาศัย

-การแข่งขันของสถาบันการเงินและผู้ให้บริการทางการเงินที่แข่งกันปล่อยสินเชื่อบุคคล

-มาตรการกระตุ้นเศรษฐกิจของภาครัฐที่จูงใจให้คนก่อหนี้ โดยเฉพาะโครงการรถยนต์คันแรก

-การกู้เงินไปซื้ออสังหาริมทรัพย์เพื่อเก็งกำไร

-พฤติกรรมการใช้เงินของครัวเรือนที่ไม่กังวลในการก่อหนี้ และเน้นสินค้าวัตถุนิยม

-ความรู้ด้านการบริหารเงิน และออมเงินของครัวเรือนไทยยังมีไม่พอ

ในปีที่ผ่านมาจนถึงตอนนี้ที่ประเทศไทยต้องเผชิญกับสถานการณ์โควิด-19 หนี้ครัวเรือนก็ยิ่งขยายตัว รายงานของศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ (EIC) ระบุไว้ว่าการขยายตัวของหนี้ครัวเรือนมาจาก 3 ปัจจัย

ปัจจัยที่ 1 เมื่อเกิดวิกฤติโควิด-19 ทางธนาคารแห่งประเทศไทย (ธปท.) และสถาบันการเงินต่างๆ ได้มีการให้ความช่วยเหลือทางการเงินแก่ลูกหนี้รายย่อย ทั้งในรูปแบบของการพักชำระหนี้และการปรับโครงสร้างหนี้ ซึ่งช่วยลดภาระการชำระหนี้ในระยะสั้น และช่วยป้องกันการเกิดหนี้เสียในวงกว้าง แต่การชำระหนี้ที่ถูกพักหรือเลื่อนออกไปมีส่วนทำให้ระดับหนี้ครัวเรือนในภาพรวมปรับลดลงช้ากว่าปกติ

ปัจจัยที่ 2 วิกฤติโควิด-19 ส่งผลทำให้ภาคธุรกิจและครัวเรือนขาดรายได้ นำไปสู่การลดลงของสภาพคล่องของคนจำนวนมาก จึงเกิดการกู้ยืมเพื่อนำมาใช้จ่ายทดแทนสภาพคล่องที่หายไปของภาคครัวเรือน

ปัจจัยที่ 3 ครัวเรือนบางส่วนที่มีกำลังซื้อยังมีการใช้จ่ายซื้อที่อยู่อาศัยในช่วงที่ผู้ประกอบการมีการลดราคาและออกโปรโมชันจูงใจเป็นจำนวนมาก เพื่อลดอุปทานคงค้าง ประกอบกับมาตรการ LTV มีการผ่อนคลายลง เพื่อประคับประคองเศรษฐกิจ ส่งผลให้หนี้ครัวเรือนในส่วนนี้เติบโตได้ดีในช่วงวิกฤติ

ไทยมีหนี้ครัวเรือน 14 ล้านล้านบาท

จากปัจจัยที่กล่าวมาข้างต้น และการสะสมของหนี้ครัวเรือนมาเป็นเวลานาน ทำให้ปี 2564 ไทยมีหนี้ครัวเรือนสูงมาก

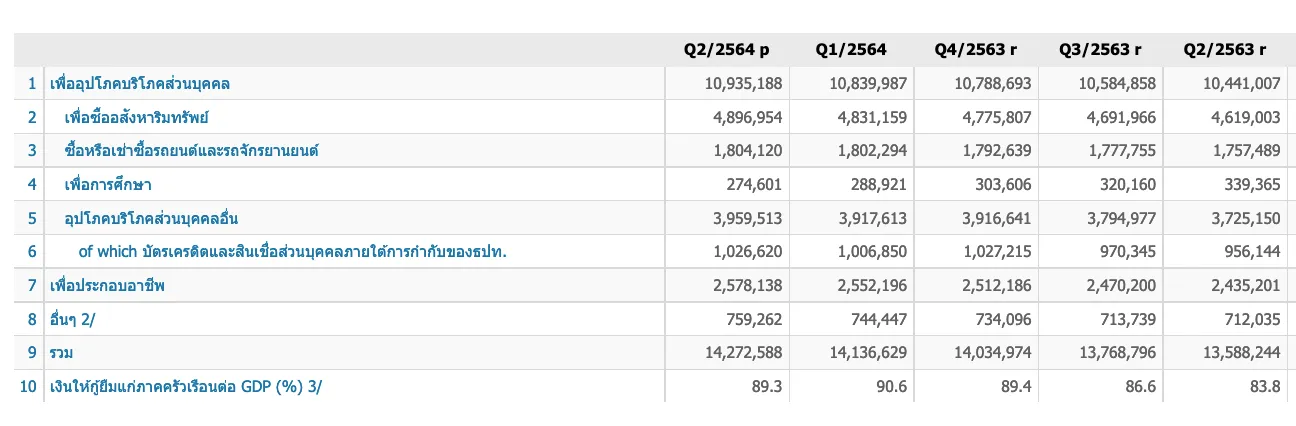

ณ ไตรมาส 2 ของปี 2564 หนี้ครัวเรือนไทยอยู่ 14,272,588 ล้านบาท คิดเป็นสัดส่วน 89.3 เปอร์เซ็นต์ต่อจีดีพี ลดลงจากระดับ 90.6 เปอร์เซ็นต์ต่อจีดีพีในไตรมาสที่ 1 ของปี 2564 ซึ่งเป็นระดับสูงสุดในรอบ 18 ปี

แม้ว่าสัดส่วนหนี้ครัวเรือนต่อจีดีพีชะลอลง แต่ไม่ได้สะท้อนว่าหนี้สินภาคครัวเรือนมีความน่ากังวลลดลง เพราะหากไปดูตัวเลขจำนวนหนี้สินของครัวเรือนจะพบว่า วงเงินรวมของหนี้เพิ่มขึ้นประมาณ 1.36 แสนล้านบาท โดยหลักๆ เป็นผลมาจากการเร่งขึ้นของหนี้รายย่อย 2 ส่วน ได้แก่

-หนี้เพื่อที่อยู่อาศัยที่ยังคงเพิ่มสูงขึ้น ทั้งในส่วนที่ปล่อยโดยธนาคารพาณิชย์และสถาบันการเงินเฉพาะกิจ โดยในไตรมาสที่ 2/2564 มีการปล่อยสินเชื่อใหม่สำหรับกลุ่มที่มีกำลังซื้อบ้าน เป็นวงเงินรวมประมาณ 1.56 แสนล้าน

-หนี้เพื่อการอุปโภคบริโภคในชีวิตประจำวัน โดยเฉพาะหนี้บัตรเครดิตและสินเชื่อส่วนบุคคล ซึ่งครัวเรือนน่าจะใช้เป็นช่องทางเพิ่มสภาพคล่องระยะสั้น เพื่อบรรเทาปัญหารายได้ไม่สมดุลกับภาระค่าใช้จ่าย

เงินให้กู้ยืมแก่ภาคครัวเรือนจำแนกตามวัตถุประสงค์,ธปท.

เงินให้กู้ยืมแก่ภาคครัวเรือนจำแนกตามวัตถุประสงค์,ธปท.

หนี้ครัวเรือนไทย น่ากังวลสูงระดับเดียวกับประเทศที่พัฒนาแล้ว

หากเทียบสัดส่วนหนี้ครัวเรือนของไทยกับกลุ่มประเทศกำลังพัฒนาด้วยกัน ก็ต้องบอกว่า หนี้ครัวเรือนต่อจีดีพีของไทยอยู่สูงสุดแล้ว โดยข้อมูลจาก Bank of International Settlement (BIS) พบว่า สัดส่วนหนี้ครัวเรือนต่อจีดีพีของไทย ณ สิ้นปี 2563 เพิ่มขึ้นจากปี 2562 ถึง 12.0 เปอร์เซ็นต์ต่อจีดีพี ซึ่งถือเป็นการเพิ่มขึ้นที่สูงเป็นอันดับ 7 จากทั้งหมด 43 ประเทศ

ทั้งนี้เป็นผลมาจากจีดีพีของไทยที่ลดลงมากกว่า และฟื้นตัวช้ากว่า ส่งผลให้สัดส่วนหนี้ครัวเรือนต่อจีดีพีของไทยยังคงสูงสุดเมื่อเทียบกับกลุ่มประเทศกำลังพัฒนาด้วยกัน สะท้อนปัญหาเชิงโครงสร้างของการพึ่งพาสินเชื่อในการใช้จ่ายของภาคครัวเรือนไทยในช่วงที่ผ่านมา

ขณะเดียวกันไม่ใช่แค่ไทยที่มีหนี้ครัวเรือนเพิ่มขึ้น แต่ในหลายๆ ประเทศก็ประสบปัญหาหนี้ครัวเรือนปรับเพิ่มขึ้นอย่างรวดเร็วเช่นเดียวกัน

ข้อมูลจากศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี (ttb analytics) ณ เดือนกันยายน 2564 ระบุว่า เกาหลีใต้มีหนี้ครัวเรือนที่เพิ่มขึ้นจาก 93.9 เปอร์เซ็นต์ของจีดีพี ในเดือนธันวาคม 2562 เป็น 103.8 เปอร์เซ็นต์ของจีดีพี ณ ต้นปี 2564 และมาเลเซียที่เพิ่มจาก 82.7 เปอรเซ็นต์ของจีดีพี ในเดือนธันวาคม 2562 เป็น 93.2 เปอร์เซ็นต์ของจีดีพีในปัจจุบัน

ไทยมีสัดส่วนหนี้ครัวเรือนต่อจีดีพีอยู่อันดับที่ 17 ของโลก ต่ำกว่าประเทศเกาหลีใต้และมาเลเซีย ซึ่งอยู่อันดับที่ 9 และ 14 ตามลำดับ แต่สูงกว่าหนี้ครัวเรือนของสิงคโปร์ซึ่งอยู่อันดับที่ 26 ของโลก จึงเห็นได้ว่านอกจากหนี้ครัวเรือนของไทยและประเทศเพื่อนบ้านจะเพิ่มขึ้นอย่างรวดเร็วแล้ว ยังถือว่ามีภาระหนี้สูงเป็นอันดับต้นๆ ของโลกอีกด้วย ดังนั้นการบริหารจัดการหนี้ครัวเรือนอย่างยั่งยืนจึงเป็นสิ่งจำเป็น

ทางแก้ปัญหาที่แบงก์ชาติพยายามทำมาตลอด

แบงก์ชาติรู้ดีว่า หนี้ครัวเรือนเป็นปัญหาเชิงโครงสร้างที่ต้องได้รับการดูแล เพราะระบบเศรษฐกิจที่ขับเคลื่อนด้วยการเป็นหนี้ โดยเฉพาะหนี้เพื่อการบริโภคนั้นช่วยกระตุ้นการขยายตัวทางเศรษฐกิจได้เพียงในระยะสั้น ขณะที่เพิ่มความเสี่ยงต่อความยั่งยืนในระยะยาว ที่ผ่านมาแบงก์ชาติพยายามผลักดันเพื่อดูแลปัญหาหนี้ครัวเรือนในหลายมิติ

มิติที่ 1 การกำกับดูแลให้สถาบันการเงินปล่อยกู้แก่รายย่อยโดยคำนึงถึงความสามารถของผู้กู้ในการผ่อนชำระหนี้โดยไม่กระทบชีวิตความเป็นอยู่ (affordability) ผ่านมาตรการต่างๆ โดยพิจารณาให้เหมาะสมกับสถานการณ์และความเปราะบางของภาคครัวเรือนในแต่ละช่วงเวลา

มิติที่ 2 การส่งเสริมความรู้และเสริมสร้างวินัยทางการเงิน เพื่อให้ครัวเรือนสามารถบริหารจัดการและวางแผนรายรับรายรายจ่ายได้อย่างเหมาะสม อันจะช่วยป้องกันการใช้จ่ายและก่อหนี้เกินตัว

มิติที่ 3 การช่วยเหลือให้ลูกหนี้รายย่อยหลุดพ้นจากความเป็นหนี้ โดย ธปท. ได้ริเริ่มโครงการคลินิกแก้หนี้เพื่อให้สามารถปรับโครงสร้างหนี้ที่ลูกหนี้มีกับธนาคารพาณิชย์หลายแห่งได้อย่างเบ็ดเสร็จในที่เดียว

แต่ทั้งหมดจะไม่ได้ผลดีเท่าที่ควร หากครัวเรือนไม่สามารถลดการใช้จ่ายและการก่อหนี้ พร้อมกับเพิ่มรายได้ไปพร้อมๆ กัน แต่ในสภาพเศรษฐกิจที่ไม่เอื้ออำนวย ซึ่งรัฐบาลก็ยังไม่สามารถกระตุ้นเศรษฐกิจให้เติบโต และไม่สามารถกระตุ้นให้เกิดการจ้างงานได้จริงจัง ครัวเรือนยังไม่มีช่องทางทำมาหากินที่สร้างรายได้มากพอครอบคลุมรายจ่าย ก็ยากที่ประชาชนจะลดหนี้ได้ จึงคาดการณ์ได้ว่าเราจะยังเห็นหนี้ครัวเรือนอยู่ในระดับสูงต่อไป และไม่ได้ลดลงในเร็ววัน

อ้างอิง : bot 1, bot2, bot3, scbeic, ttbbank

ภาพประกอบ : Nuttal-Thanapohn Dejkunchorn