- เอสเอ็มอีจะเติบโตได้ ต้องลดปัญหาความเหลื่อมล้ำทางเศรษฐกิจ

- ดอกเบี้ยเงินกู้ ต้องไม่ต่างกันมาก ระหว่างบริษัทขนาดใหญ่กับบริษัทขนาดเล็ก

- รายเล็กต้องสามารถเข้าถึงแหล่งทุนได้ง่ายขึ้น

- รายใหญ่เสียภาษีในอัตราที่ก้าวหน้า คนตัวเล็กตัวน้อยเสียภาษีในอัตราที่ต่ำกว่า

- การกระจายอำนาจทางงบประมาณไปสู่ท้องถิ่น จะช่วยลดความเหลื่อมล้ำทางเศรษฐกิจ และคลี่คลายปัญหาสังคมได้หลายอย่าง

- สนทนากับ “ณัฐพงศ์ พันธเกียรติไพศาล” ที่ปรึกษากรรมาธิการการป้องกันปราบปรามการฟอกเงินและยาเสพติด และที่ปรึกษาประธานคณะกรรมาธิการการพาณิชย์และทรัพย์สินทางปัญญา ในหัวข้อการแก้ไขปัญหาความเหลื่อมล้ำทางเศรษฐกิจ ในระดับโครงสร้าง

จากความสนใจเรื่องความเหลื่อมล้ำทางเศรษฐกิจตั้งแต่ปี พ.ศ. 2561 ขณะนั้น “ณัฐพงศ์ พันธเกียรติไพศาล” ดำรงตำแหน่งที่ปรึกษาประจำรองประธานสภานิติบัญญัติแห่งชาติคนที่ 2 และได้รับแต่งตั้งเป็นอนุกรรมาธิการพาณิชย์ ในคณะกรรมาธิการพาณิชย์ อุตสาหกรรมและแรงงาน ซึ่งถือว่าเป็นคณะกรรมาธิการที่ใหญ่ที่สุดในสภานิติบัญญัติแห่งชาติ หรือ สนช. ยุคนั้น และภายหลังลาออกจากที่ปรึกษารองประธาน สนช. แล้ว ก็เข้ารับตำแหน่งประธานบอร์ดการเคหะแห่งชาติ ระยะเวลาสั้น ๆ ในช่วงรัฐบาลเลือกตั้ง ซึ่งเป็นช่วงเวลาที่โลกเผชิญกับวิกฤติโรคระบาด Covid-19 พอดี

“ณัฐพงศ์” ได้รับมอบหมายให้ศึกษาเรื่องของกฎหมายการค้าพาณิชย์หลายฉบับ เช่น Antitrust Law หรือ กฎหมายป้องกันการผูกขาดและกีดกันทางการค้า ซึ่งผลของกฎหมายนั้น ก่อให้เกิดองค์กร เช่น กขค. (สำนักงานคณะกรรมการการแข่งขันทางการค้า) และการทำงานหน้าที่นี้ ทำให้ “ณัฐพงศ์” ได้เห็นปัญหาบางประการของกฎหมาย ซึ่งไม่ใช่ว่ากฎหมายไม่ดี กฎหมายหลายฉบับเขียนออกมาดี แต่เวลานำไปมาปฏิบัติ กลับไม่ใช่อย่างที่คิด…

บทสนทนาวันนี้ ทำให้เรื่องที่ดูเหมือนจะห่างไกลตัวและเป็นวิชาการ เป็นภาษาที่ฟังง่ายและเข้าถึงเข้าใจได้ง่าย

“เปรียบเทียบว่า มีบ่อปลาอยู่สองบ่อ บ่อปลาใหญ่กับบ่อปลาเล็ก รัฐคือคนที่เปิดประตู หรือกั้นประตูให้ปลาอยู่ด้วยกันได้ แต่บางกฎหมาย ทำให้ประตูกั้นถูกยกออก ปลาใหญ่สามารถเข้าไปกินปลาเล็ก ทำให้รู้เลยว่า ถ้ากฎหมายดี แต่บริหารกฎหมายไม่ดี สิ่งที่มันจะเกิดขึ้น คือ คนตัวเล็กตัวน้อย จะตาย”

ณัฐพงศ์ กล่าวเพิ่มเติมว่า กฎหมายก็คือกระดาษใบหนึ่ง แต่คนที่เอากฎหมายไปใช้ ต้องเข้าใจว่า จะทำให้ระบบเศรษฐกิจของประเทศเติบโตบนความยั่งยืนอย่างไร ให้ทุกคนได้ประโยชน์ร่วมกัน ไม่ว่าจะใหญ่หรือเล็ก ซึ่งทุกคนพอมาเป็นรัฐบาลก็อยากให้ประเทศเติบโต อยากให้ GDP (Gross Domestic Product) โต เป็นความคิดแบบโบราณ

“GDP โตมาก ไม่ได้หมายความว่าคนส่วนใหญ่ได้ประโยขน์ เพราะโดยโครงสร้างพื้นฐานเศรษฐกิจไทย กลุ่มที่สร้าง GDP ส่วนใหญ่ของไทย มาจาก 700-800 บริษัท ซึ่งสร้างรายได้ให้ประเทศประมาณ 60% ในขณะที่บริษัทขนาดกลางและเล็กจำนวนมาก สร้างรายได้ให้ประเทศ 38% ของ GDP ซึ่งคนในกลุ่มนี้มีประมาณ 3.1 ล้านราย สมมติ ครอบครัวหนึ่งมี 7 คน เอา 7 คูณ 3.1 ล้าน รวมเป็น 21 ล้านคน แปลง่าย ๆ ว่าถ้ามุ่งเน้นแต่ความเติบโตทางรายได้ของประเทศจะตอบโจทย์คนจำนวนน้อยมาก ๆ (700-800 ราย) แต่อาจไม่ตอบโจทย์คนจำนวนมากกว่า 20 ล้านคน”

“นั่นล่ะคือสาเหตุของคำว่า “รวยกระจุก จนกระจาย” และจะเป็นธรรมชาติ เมื่อคนตัวใหญ่โตไม่หยุด ก็จะยิ่งเบียดพื้นที่คนตัวเล็ก ในช่วงหนึ่ง เราจึงเห็นรัฐบาลพูดว่า GDP โต 3-4% ทุกคนต้องดีใจสิ แต่จริง ๆ แล้วไม่ใช่หรอก คนส่วนใหญ่จะยิ่งลำบาก และต่อว่ารัฐบาลว่าทำมาหากินลำบาก ความจริงแล้ว เรื่องทั้งหมดก็มีต้นเหตุง่ายๆ แบบนี้ล่ะ ความไม่สมดุลของโครงสร้างเศรษฐกิจ ทำให้เกิดความเหลื่อมล้ำ”

ตั้งแต่ปี 2012 (พ.ศ. 2555) ทั่วโลกเริ่มตื่นตัวเรื่องความเหลื่อมล้ำทางเศรษฐกิจ ในตำแหน่งที่ต้องเป็นคณะทำงานด้านกฎหมายพาณิชย์ ทำให้ณัฐพงศ์สนใจความเหลื่อมล้ำทางเศรษฐกิจของไทย จึงศึกษาเรื่องนี้อย่างจริงจัง รวมทั้งทำวิทยานิพนธ์ปริญญาเอกจากการศึกษาการแก้ปัญหาด้านความเหลื่อมล้ำในต่างประเทศ 25 ประเทศ ทำให้เห็นแนวทางแก้ปัญหาความเหลื่อมล้ำ ทั้งวิธีการที่ได้ผล และล้มเหลว รวมถึงผลลัพธ์เชิงลบต่อสังคม หากไม่แก้ไข กระทั่งตกผลึกทางความคิด … และนี่ก็คือ 3 เครื่องมือสำหรับแก้ปัญหาความเหลื่อมล้ำทางเศรษฐกิจ ที่เขาอยากให้ผู้กำหนดนโยบายดำเนินการ…

ดอกเบี้ยเงินกู้ รายใหญ่รายเล็ก ต้องสมดุล

การเข้าถึงแหล่งทุน ต้องไม่ยาก

“เวลาพูดถึงดอกเบี้ยเงินกู้รายใหญ่กับรายย่อยในประเทศไทย มันเหมือนวิ่งแข่ง 100 เมตร รายใหญ่ไปเริ่มวิ่งที่เส้น 50 เมตร แล้วรายย่อยไปเริ่มที่เส้น -10 เมตร เริ่มวิ่ง รายย่อยต่อให้เก่งยังไง ก็แพ้ตั้งแต่ยังไม่วิ่ง”

นั่นคือคำพูดของ “ณัฐพงศ์” ที่สะท้อนปัญหาต้นทุนทางการเงินของผู้ประกอบการในประเทศ ดอกเบี้ยเงินกู้ยืม รายใหญ่และรายย่อยในประเทศไทย ต่างกันมากเกินไป รวมไปถึงการเข้าถึงแหล่งเงินกู้เหล่านี้ของรายเล็กเป็นไปอย่างยากลำบาก เมื่อเทียบรายใหญ่

“ทุกประเทศรายใหญ่ได้เปรียบรายเล็กเรื่องเหล่านี้อยู่แล้ว แต่สำหรับประเทศไทย เรื่องนี้มากเกินไป และดูเหมือนทุกคนจะนิ่งเฉยกับปัญหานี้ เพราะคิดว่ามันคงเป็นปกติแบบนี้ล่ะ แต่ความจริงแล้ว ประเทศไทยดอกเบี้ยไม่ปกติ”

“ถ้าอธิบายแบบทฤษฎี ก็จะคิดว่า บริษัทขนาดใหญ่มีความมั่นคงสูง ความเสี่ยงก็เลยต่ำ แบงก์ก็จะเก็บสิ่งที่เรียกว่า Risk Premium หรือค่าความเสี่ยงต่ำ พอคิดค่าความเสี่ยงต่ำ เขาก็จะใช้ดอกเบี้ยฐาน แล้วบวกค่าความเสี่ยงไปนิดเดียว รายใหญ่จึงกู้ได้ในอัตราดอกเบี้ยต่ำ แล้วบริษัทขนาดใหญ่ เวลากู้เงินจำนวนมาก ก็เหมือนเราซื้อสินค้าจำนวนมาก ก็จะได้ราคาที่ถูกลง และที่สำคัญ บริษัทขนาดใหญ่ก็จะมีแต่คนวิ่งเข้าไปเสนอเงินกู้ให้เขา เพราะฉะนั้น เขาจึงสามารถต่อรองได้มาก”

แต่ในทางตรงกันข้าม เวลาที่รายเล็กกู้เงิน แบงก์จะบอกว่ามีความเสี่ยงสูง หลักทรัพย์น้อย เวลาประเมินดอกเบี้ยก็คิดอัตราสูงเพื่อป้องกันความเสี่ยง ฟังดูแล้วก็ดูจะเป็นเหตุเป็นผลมาก แต่หากพิจารณาอีกมุม และสวมบทในฐานะผู้กำหนดนโยบายเศรษฐกิจรัฐบาล ควรจะมองอีกมุม เพราะรายเล็กรายน้อย ไม่เคยทำให้ระบบตลาดเงินพังทลาย มีแต่รายใหญ่เท่านั้น ถ้าล้ม ธนาคารอาจล้มด้วย รายเล็กล้มสัก 100,000 – 200,000 ราย ตลาดเงินไทยอยู่ได้สบาย พิสูจน์ได้จากความแข็งแกร่งของระบบธนาคารพาณิชย์ไทย ที่แม้แต่ช่วง Covid ที่ผ่านมา ทุกธนาคารยังทำกำไรได้รวม ๆ หลายแสนล้านบาท

ในประเทศที่พัฒนาแล้ว รัฐบาลจะมีการดูแลเพื่อไม่ให้ Spread ของอัตราดอกเบี้ยเงินกู้แตกต่างกันมากระหว่างรายเล็กกับรายใหญ่ แต่สำหรับประเทศไทย “ณัฐพงศ์” ระบุว่า ถ้าต้องการแก้ปัญหาจุดนี้ ก็ขึ้นอยู่กับว่าจะใช้อะไรเป็นตัวชี้วัดคำว่า “ความเสี่ยง” และ “ใครเสี่ยง” รวมถึงต้องมีคำว่า “เสี่ยงเพื่อใคร”

“ในมุมของผมนะ ผมจะเลือกอยู่ฝั่ง 21 ล้านคน ถ้าปรับลดดอกเบี้ยลงมาได้ เพราะมันเป็นความสงบสุขของประเทศเลย ผมไม่ได้บอกว่าจะทำให้เขาชนะรายใหญ่ ไม่มีวันชนะหรอก แต่แค่ทำให้เขาแข่งขันได้ ค้าขายได้ในอัตราดอกเบี้ยที่พอสมควร เขาจะพอต่อสู้กับรายใหญ่ เพราะต้นทุนต่ำลง พออยู่ได้ ผมเชื่อว่าประชาชนพอใจแล้ว”

รัฐบาลยังทำอะไรได้อีกมาในช่องว่างนี้ เช่น เจรจากับสมาคมธนาคารไทย พูดคุยกับธนาคารแห่งประเทศไทย หรือหากเจรจาไม่ได้ ให้หาทางให้ธนาคารต่างชาติขนาดใหญ่ มาประกอบกิจการธนาคารในรูปแบบ Retail Banking ให้มากขึ้น จนเกิดการแข่งขันด้านดอกเบี้ยสำหรับรายย่อย

“เราต้องมีใครสักคนที่เข้าใจความสำคัญเรื่องนี้ และลงมือจัดการปัญหานี้ จะบอกเพียงแค่ว่าธนาคารเป็นอิสระ ธนาคารแห่งประเทศไทยเป็นอิสระ ไม่ได้ ในความจริงไม่มีใครเป็นอิสระหรอก และหากเป็นเรื่องใหญ่ระดับนี้ เพื่อปรับโครงสร้างเศรษฐกิจประเทศให้สมดุลขึ้น อะไรที่เป็นอุปสรรค กฎหมายต่าง ๆ ที่เป็นอุปสรรค หรือแม้แต่ความอิสระที่กฎหมายระบุ ก็ต้องแก้กฎหมาย ถ้าจะว่าทำแล้วเสี่ยง แต่เสี่ยงเพื่อคน 20 ล้านคน ลดส่วนต่างดอกเบี้ยลงเสีย ให้เข้าถึงแหล่งทุนง่ายที่สุด และยอมมีหนี้เสียเพิ่มขึ้นบ้าง ผมว่าคุ้มมากที่จะเสี่ยง”

“Pico Finance หรือ Nano Finance ควรจะเปิดทั้งประเทศไปเลยและให้เปิดง่าย ๆ” ณัฐพงศ์ เสนอความเห็นด้วยน้ำเสียงจริงจัง เรื่องการเข้าถึงแหล่งทุน

“การปล่อยเงินกู้นอกระบบ อยู่กับประเทศไทยมา 200-300 ปีแล้ว และคนปล่อยเงินกู้ในพื้นที่ เขาไม่ทำร้ายกันหรอก ถ้าเขาทำร้ายกัน เขาอยู่ในพื้นที่ไม่ได้ คือ เราไม่ต้องเอาเศรษฐศาสตร์มาจับ เอาความจริงในสังคมมาจับ คนที่จะสร้างระบบหล่อลื่นเศรษฐกิจให้รายเล็กรายน้อย คือพวกปล่อยเงินกู้ตัวเล็ก ๆ นี่แหละ ซึ่งตอนนี้รัฐบาลพยายามเปลี่ยนเป็น PICO และ NANO Finance ซึ่งเป็นเรื่องดี ก็เป็นกฎหมายหนึ่งที่เกิดในยุค คสช. (คณะรักษาความสงบแห่งชาติ)

“เวลามอง คสช. ถ้าไม่ยึดติดการเมือง อำนาจ และมามองกฎหมายหลายอย่างที่ออกมา จริง ๆ แล้วมีกฎหมายดี ๆ ออกมามาก ก็ต้องพูดความจริง แม้วันนี้ หากพูดถึง คสช. แล้ว อาจไม่พึงประสงค์ของคนในสังคมก็ตาม

“ตอนนี้ก็โอเคในแง่กฎหมาย แต่ดูการปฏิบัติ ไป ๆ มา ๆ คนมาทำธุรกิจนี้ ก็ไม่พ้นธนาคาร ก็เป็นรายใหญ่ทำ พอรายใหญ่ทำ มันก็เกิดปัญหาขึ้นมา เมื่อก่อน ธนาคารก็อยู่แบบธนาคาร ปล่อยเงินกู้นอกระบบก็อยู่แบบเขา ปล่อยเงินกู้ในพื้นที่ของเขา อยู่กันมาหลายชั่วคน พอเกิดกฎหมายนี้ ธนาคารรายใหญ่สามารถทะลวงเข้าไป ไปแย่งพื้นที่ทำมาหากินของคนปล่อยเงินกู้ในพื้นที่เสียอีก กลายเป็นกินรวบทั้งระบบ มิหนำซ้ำ ธนาคารยังประกอบธุรกิจประกันภัยได้ เป็นนายหน้านั่นนี่ได้หมด

“คนในพื้นที่ ที่เคยปล่อยเงินหล่อเลี้ยงระบบในพื้นที่ ก็สู้ไม่ได้ สุดท้ายก็จะเหลือแต่รายใหญ่จากกรุงเทพ บริษัทปล่อยเงินกู้ในตลาดหลักทรัพย์ กระจายเปิดสาขาทั้งประเทศ จะเหลืออะไรให้เจ้าเงินท้องถิ่นทำมาหากิน ยังไม่พูดถึงเรื่องค้าปลีกนะ เราจะให้ประเทศเป็นแบบนี้ไปจริง ๆ หรือ?”

“ถ้าจะแก้ปัญหา ก็ง่าย ๆ เลย ผู้ประกอบการ Pico และ Nano ต้องเป็นคนในพื้นที่เท่านั้น ห้ามธนาคารหรือสถาบันการเงินทำ หรือถือหุ้น ธนาคารควรปล่อยเงินกู้ในอัตราธนาคารให้ผู้ประกอบการในท้องถิ่นนั่นล่ะทำเอง ทุกคนก็จะได้หมด มีพื้นที่ยืน รายใหญ่รายเล็กโตด้วยกัน ไม่ใช่เป็นอย่างทุกวันนี้ ซึ่งเป็นการชิงความได้เปรียบในการใช้กฎหมาย ไม่มีใครยอมพอ”

กล่าวอย่างถึงที่สุด สำหรับเรื่อง “อัตราดอกเบี้ย” ณัฐพงศ์ ระบุว่า มี 2 วิธีที่สามารถทำได้ เพื่อให้เกิดความสมดุลระหว่างรายใหญ่กับรายเล็ก โดยเรื่องที่ 1 ขึ้นอยู่กับนโยบายของธนาคารแห่งประเทศไทย…

“แบงก์ชาติต้องมีนโยบายแบบใหม่ คือ ณ วันนี้ แบงก์ชาติให้ความสำคัญกับเรื่องเสถียรภาพสูงมาก ผมอยากให้หย่อนลงบ้าง อย่างวันนี้ เรามีหนี้เสียในระบบ 4 แสนล้านบาทในภาคหนี้ครัวเรือน ถ้าเรามองย้อนกลับไปตั้งแต่โควิดมา ผมว่าทุกธนาคารของไทยมีกำไรรวมกันเกิน 5 แสนล้านบาท เพราะฉะนั้น หนี้รายย่อย ๆ ไม่ใช่ปัญหาตามที่อ้างกันทุกวันนี้ ถ้าจะพูดแบบนักการเมืองหาเสียง ผมคิดว่าพักชำระหนี้รายย่อยทั้งประเทศ ระบบธนาคารยังไม่ล้มเลย”

“ส่วนที่ 2 รัฐบาล ควรหาทางใช้กลไกบางอย่าง เพิ่มจำนวนธนาคารพาณิชย์ ให้เร็วและมากขึ้น เพื่อให้เกิดการแข่งขัน วันนี้ประเทศที่พัฒนาแล้ว จะมีตลาดเงินที่ซับซ้อนมาก เพราะจำนวนผู้เล่นในตลาดเงินมีมาก มีธนาคารใหญ่ ธนาคารกลาง ๆ ธนาคารเล็ก และมีธนาคารเฉพาะกิจ จำนวนผู้เล่นเหล่านี้ล่ะที่จะหล่อเลี้ยงระบบเศรษฐกิจได้ดีกว่าปัจจุบันที่ระบบธนาคารอยู่ในสภาพกึ่งผูกขาด

“ส่วนที่ใครอาจจะห่วงว่า เปิดให้มีแบงก์มาก ๆ เดี๋ยวแข่งกันจนแบงก์ล้ม จริง ๆ แล้ว ล้มก็ต้องให้ล้มไป ธนาคารบางประเภทกำหนดให้ปล่อยกู้ได้อย่างเดียว รับฝากเงินไม่ได้ก็มี ล้มไปก็ไม่มีใครเดือดร้อน ยกเว้นผู้ถือหุ้น มันอยู่ที่การออกแบบระบบธนาคาร อย่างที่บอกครับ เราจะเสี่ยงเพื่อใคร ถ้าเพื่อคน 20-30 ล้านคน เสี่ยงก็ต้องเสี่ยง”

ส่วนปัญหาการเข้าถึงแหล่งทุนเรื่องเครดิตบูโร ณัฐพงศ์มองว่า เป็นเรื่องไร้สาระมากที่หากจะมีใครใช้เกณฑ์นี้เป็นหลักการเดียวในการให้สินเชื่อ แต่ถ้าใช้เป็นส่วนหนึ่งในการประกอบการให้สินเชื่อ หรือใช้เพื่อคำนวณอัตราดอกเบี้ย สำหรับคนที่มีความเสี่ยงสูง ถ้าใช้ลักษณะนี้ น่าจะถูกต้องกว่า โดยเฉพาะอย่างยิ่ง ภายหลังจากโลกนี้พ้นวิกฤติโควิดแล้ว

“บางประเทศช่วงโควิด เขาประกาศยืดหนี้ทันทีทั้งประเทศ สำหรับไทยก็มีธนาคารรัฐบางแห่งดำเนินการ แต่ผลนั้นน้อยเกินไปเมื่อเทียบกับจำนวนประชากรที่มีปัญหา ผมคิดว่าเราต้องการ Mega Policy คือออกนโยบายระดับชาติแรง ๆ กลไกอื่น ๆ จะทำงานง่ายขึ้น เช่น ยกเลิกการตรวจเครดิตบูโรชั่วคราวได้มั้ย ไม่ได้บอกว่ายกเลิกตลอดไปนะ แค่ 6 เดือนจากนี้ไป เพื่อให้คนเข้าถึงแหล่งทุนใหม่ได้ วันนี้คุณรอดมาแล้ว เอาปัจจุบันมาดู คุณเลิกดูอดีต โควิดใครก็กระทบกันทั้งนั้นล่ะครับ เพียงแต่รายใหญ่ไม่ตายเพราะว่าทุนเขามาก และเขาต่อรองกับแบงก์ได้เยอะ เขาปรับโครงสร้างหนี้แค่ 2-3 นาทีแค่นั้นเอง แค่ไปบอกกับแบงก์ว่า เดือนนี้ขอจ่ายเท่านั้นเท่านี้นะ ก็ได้แล้ว แต่รายเล็กคุยแบบนั้นได้มั้ย จะผ่อนบ้าน 9 พัน จะขอผ่อน 6 พันได้มั้ย แบงก์ไม่มีทางยอม

“เพราะฉะนั้น การเข้าถึงแหล่งทุนรายย่อย ๆ ต้องแก้เรื่องเครดิตบูโร เช่น ถ้าคนกู้เงินต่ำกว่า 1 แสนบาท หรือ 1 ล้านบาท ไม่ต้องดูเครดิตบูโรได้มั้ย แต่รายใหญ่ ผมว่าต้องดูเครดิตบูโรให้ละเอียด เพราะว่าคนที่ทำให้แบงก์ล้ม ส่วนใหญ่เป็นรายใหญ่ แต่ตอนนี้มันกลับหัวกลับหาง”

“2-3 ปีที่ผ่านมา นโยบายรัฐไปเน้นแก้ที่รายใหญ่ แล้วแก้รายเล็กด้วยการใช้ ธนาคารรัฐ ไม่ใช่รัฐบาลไม่ทำนะ โครงการพักต้น พักดอก ของออมสิน หรือ ธอส. ยืดต้น ยืดดอก แต่มันน้อยเกินไป มันเหมือนแผลของคนส่วนใหญ่มันใหญ่เต็มแขน แต่เข็มที่ให้กับคนส่วนใหญ่ เล็กเหมือนเข็มเย็บผ้า ขณะที่รายใหญ่ซึ่งมีแผลเหมือนกัน แต่ได้เข็มเท่าเข็มเย็บกระสอบเลย เพราะฉะนั้น รายใหญ่ฟื้น แต่รายเล็กจะไม่ฟื้น ความเหลื่อมล้ำหลังโควิดจะยิ่งถ่างออกแน่นอน เราจึงจำเป็นต้องมีนโยบายเรื่องดอกเบี้ย และการเข้าถึงแหล่งทุนแบบใหม่ทันที”

“ภาษี” คนมีมากต้องจ่ายในอัตราที่ก้าวหน้า

เครื่องมือที่ 2 ซึ่งจำเป็นต้องทำ โดย “ณัฐพงศ์” ยกตัวอย่างโครงสร้างภาษีของประเทศที่พัฒนาแล้ว ซึ่งฐานภาษีส่วนใหญ่จะมาจากคนชั้นกลางที่ต้องเสียภาษีมาก ๆ ส่วนคนตัวเล็กตัวน้อย อาจจะเสียภาษีหรือไม่เสียบ้าง แต่คนที่ต้องเสียภาษีแพงที่สุดก็คือ คนที่มีรายได้มากผิดปกติ หรือกลุ่มที่เรียกว่า Ultra High Net Worth

“สำหรับประเทศไทย เรื่องโครงสร้างภาษี ฟังดูแล้วอาจจะแปลกใจ เพราะจริง ๆ รายใหญ่ก็เสียภาษีเยอะนะ แต่ก็ลดหย่อนได้เยอะ เช่น ถ้าบริจาคให้บางองค์กร จะได้ลดหย่อนภาษี 2 เท่าบ้าง 3.5 เท่าบ้าง แต่เอสเอ็มอีได้ลดหย่อนอย่างนั้นบ้างหรือเปล่า … บริษัทมหาชนในตลาดหลักทรัพย์แห่งประเทศไทยเมื่อประมาณ 20 ปีก่อน เสียภาษี 20% บริษัทนิติบุคคลนอกตลาดหลักทรัพย์ฯ เสียภาษี 30% ทำมาหาได้มาร้อยหนึ่ง คนหนึ่งจ่ายรัฐคืน 20 เหลือเก็บ 80 อีกคนจ่ายรัฐคืน 30 เหลือเก็บ 70 มันก็สู้กันไม่ได้แล้วนะ แต่ในช่วงสิบกว่าปีหลัง มีการประกาศว่า บริษัทนิติบุคคลที่ไม่ใช่มหาชน เสียภาษี 20% ปรับมาให้เสมอกัน ตอนนั้นเขาใช้เหตุผลว่า เพื่อดึงดูดให้คนเข้าไปเป็นบริษัทมหาชน ให้มีความโปร่งใส ให้มีบริษัทขนาดใหญ่เยอะขึ้น”

อย่างไรก็ดี ถึงแม้อัตราภาษีจะเท่ากันแบบนั้น แต่การลดหย่อนภาษี กลับมีความแตกต่าง เพราะบริษัทมหาชนมีช่องทางในการลดหย่อนภาษีเยอะมาก จนกระทั่ง.. ไม่แน่ว่า อัตราการเสียภาษีของบริษัทขนาดใหญ่อาจจะน้อยกว่าบริษัทขนาดเล็ก

“ตรงนี้มันผิดทฤษฎีเศรษฐศาสตร์ที่ว่า คนมีมากต้องจ่ายมาก แต่กลับกลายเป็นว่า เหมือนจะจ่ายมาก แต่ไม่ได้จ่ายมากจริง ๆ คนไม่มีหรือมีน้อย กลับต้องจ่ายมาก เพราะมีต้นทุนแฝงที่หลบเลี่ยงไม่ได้ ลดหย่อนก็ไม่ได้ แล้วถามว่า เรื่องนี้ประเทศอื่นเป็นมั้ย ก็เป็นเหมือนกัน ยกเว้นคนมีมาก ๆ จะสำนึกเอง เช่น อย่างสหรัฐอเมริกา มีคนกลุ่มหนึ่งที่เรียกว่า Patriotic Millionaires ซึ่งเป็นเศรษฐีของอเมริกา มีสมาชิกหลายพันคน ก็ประกาศเลยว่าตัวเองรวยแล้ว จะไม่ยอมลดหย่อนอะไรเลย คือจะขอเสียภาษีเต็ม ๆ บริจาคอะไรก็จะไม่เอาไปลดหย่อน ประเทศไทยจะมีแบบนี้หรือไม่?

“อันนี้คือกระบวนการ ๆ หนึ่งซึ่งต้องสร้างความรับรู้ของคนในสังคม เพื่อให้ประชาชนกดดันการเมือง เพื่อให้การเมืองมีนโยบาย แล้วนโยบายนั้นก็จะไปสู่กฎหมายและการปฏิบัติ ผมยกตัวอย่างเช่น ถ้ามีคนเสนอให้เก็บภาษีรายใหญ่ที่อยู่ในตลาดหลักทรัพย์เป็น 30% และเก็บภาษีเงินปันผลเวลาซื้อขายหุ้นเพราะเรามี Capital Gains Tax ภาษีกำไรจากเงินลงทุนหรือภาษีเงินได้จากการขายหลักทรัพย์ จะต้องถูกหัก 10% แต่เปลี่ยนใหม่ ให้หักไปเลย 15% เพราะคนซื้อขายหุ้นมีแค่ 3 ล้านบัญชี เพื่อให้ได้ภาษีตรงนี้มากขึ้น แล้วก็ไปลดภาษีของเอสเอ็มอีให้เสียแค่ปีละ 15% พอ ถ้าถามแบบดิบ ๆ ผมก็อยากเห็นว่าจะมีพรรคการเมืองไหนกล้าประกาศแบบนี้บ้าง บางฝ่ายก็บอกว่า ถ้าประกาศแบบนี้ เดี๋ยวประเทศก็จะไม่มีรายได้ทางภาษีจากรายใหญ่ มันก็จะไปย้อนแย้ง เพราะอีกฝ่ายบอกว่า เอสเอ็มอีไม่ค่อยเสียภาษี สำหรับผมมันคือทางเลือกทางนโยบายที่ไม่มีถูกไม่มีผิด มีแต่คนที่กล้าหาญที่จะเลือกอยู่กับคน 21 ล้านคนอย่างที่บอก”

“คำถามคือ เราจะปล่อยให้มันเป็นไปแบบนี้เรื่อย ๆ หรือเราจะแก้ไขวันนี้ ถ้าไม่แก้อะไรจะเกิดขึ้น ก็นึกถึงคนที่เดือดร้อนจากสภาพเศรษฐกิจ 21 ล้านคนไว้ เศรษฐกิจดี เขาก็ไม่ได้ดีด้วยมากมาย แต่พอเศรษฐกิจแย่ เขากระทบก่อนใคร ผมคิดว่าอย่าไปพูดเรื่องภาษีกับคนกลุ่มใหญ่ แต่ไปพูดกับคนกลุ่มเล็ก จะถูกต้องกว่า”

กระจายอำนาจงบประมาณ

เพื่อให้เกิดการพัฒนาทุกหย่อมหญ้า

“ณัฐพงศ์” เห็นว่า การกระจายอำนาจ การกระจายงบประมาณ นับเป็นเรื่องที่สำคัญ เพราะจะนำไปสู่ความมั่นใจว่า ประเทศจะได้รับการพัฒนาทุกหย่อมหญ้า ทุกจังหวัด ทุกอำเภอ ทุกตำบล อย่างเท่าเทียมกัน และนั่นก็คือหนทางสายเอกที่จะช่วยลดความเหลื่อมล้ำทางเศรษฐกิจของประเทศได้

“ตอนนี้ต่างจังหวัดบางจังหวัดเริ่มเปลี่ยนแปลง เราจะรู้สึกว่าไม่แตกต่างจากกรุงเทพมากเท่าไหร่ เพราะมีห้าง มีอะไรเข้ามา ปัญหามันมีอยู่นิดเดียว ห้างพวกนั้นเป็นห้างของใคร? ก็เป็นห้างของรายใหญ่ ซึ่งเสียภาษีมาที่ส่วนกลาง รายได้ก็ถูกดูดเข้าส่วนกลาง แล้วการจัดสรรงบประมาณ ก็จัดสรรในระดับกระทรวง หนักขึ้นไปใหญ่เลยแบบนี้ ในเมื่อเรามี อบจ. และ อบต. อยู่แล้ว งบประมาณควรลงไปตรงนั้นให้มาก ให้เขาพัฒนา อย่างน้อยที่สุด สาธารณูปโภคพื้นฐาน น้ำ ไฟฟ้า ถนน โรงเรียน สาธารณสุข เป็นต้น

“แน่นอน คนก็จะบอกว่า กลัวเรื่องทุจริตคอร์รัปชั่น ผมว่าไม่ต้องกลัวหรอก เพราะว่าอยู่ตรงไหน ถ้าจะทุจริต มันก็ทุจริต ผมคิดว่า การปกครองส่วนท้องถิ่นในประเทศที่เจริญแล้ว มีความสำคัญต่อความเป็นอยู่ของประชาชนสูงกว่ารัฐบาลกลาง รัฐบาลกลางจะหดเล็กลง การปกครองส่วนท้องถิ่นจะใหญ่ขึ้น ฉะนั้น โครงสร้างการรวบงบประมาณมาอยู่ที่ส่วนกลางทั้งหมด มันผิดหลักการพัฒนาของประเทศที่เจริญแล้ว”

ในขณะที่ “การกระจายอำนาจ” ฟังดูคล้าย ๆ จะเป็นวาทกรรมที่โรแมนติก คำถามที่ตามมาก็คือ จะทำได้จริงหรือเปล่า? “ณัฐพงศ์” ยืนยันว่ามันสามารถเป็นไปได้ โดยหนึ่งในตัวอย่างที่ชัดเจนที่สุด คือ ประเทศจีน ที่ทำให้เห็นแล้วในช่วง 12 ปีที่ผ่านมา

“รัฐบาลจีนเขาให้อำนาจแก่การปกครองส่วนท้องถิ่น แล้วถ้ามีการทุจริต ก็ต้องโทษรุนแรง วิธีการก็คือ เขาให้ทุกมณฑล ซึ่งเหมือนกับจังหวัดในบ้านเรา พัฒนาแข่งกัน ทั้งด้านสาธารณูปโภคพื้นฐาน ไฟฟ้า น้ำ โดยจัดสรรงบประมาณลงไป จากนั้นเอาสมาชิกพรรคคอมมิวนิสต์ลงไปกำกับดูแล เหมือนบ้านเราที่มี ส.ส. บางมณฑลทำเรื่องเสื้อผ้า ก็ทำทั้งมณฑล บางมณฑลทำเรื่องอิเล็กทรอนิกส์ ก็ทำทั้งมณฑล แข่งกัน เจ้ามณฑลไหน KPI หรือดัชนีชี้วัดผลงาน ความสำเร็จของผลงาน ดี ก็กระจายอำนาจทางเศรษฐกิจเพิ่มไปอีก ใครทำไม่ดีก็ถอดออก

“ตอนนี้ จีนได้ชื่อว่าเป็นโรงงานโลก ใครอยากได้อะไร ก็ไปที่จีน จีนมีทุกอย่าง เพราะทุกมณฑลผลิตได้ทุกอย่าง เดี๋ยวเราจะเห็นรถของมณฑลกว่างโจว ผลิตมาแข่งกับรถของปักกิ่ง มันไปไกลขนาดที่ว่า ทุกมณฑลของจีน ผลิตรถยนต์ได้หมด ทุกคนจะชื่นชมว่าจีนมีบริษัทขนาดใหญ่ข้ามชาติจำนวนมาก จริง ๆ แล้ว ไม่ใช่หรอก จีนแข็งแกร่งจากการที่เข้าพัฒนาผู้ประกอบการท้องถิ่นให้เติบโตอย่างจริงจัง ด้วยการกระจายอำนาจงบประมาณ และผลักดันเอสเอ็มอีภายในของเขาให้ขึ้นชั้นเป็นบริษัทขนาดใหญ่ต่างหาก”

“คือสุดท้ายมันจะกลายเป็น ‘พออยู่ได้กระจาย รวยกระจุก’ ผมว่าไม่เป็นไร ทุกคนมีสิทธิ์รวย ผมไม่ได้ให้เกลียดคนรวยหรือบริษัทขนาดใหญ่ แต่มันต้องออกแบบระบบให้ทุกคน ‘พออยู่ได้กระจาย’ พอจังหวัด อำเภอ หมู่บ้านเจริญ คนก็ไม่ต้องเข้ามากรุงเทพฯ แล้วกรุงเทพฯ ก็จะหนาแน่นลดลง อีกทั้งคนจนในกรุงก็จะลด การปากกัดตีนถีบก็ลด ปัญหาสังคมเมืองลดลง อาชญากรรมอะไรต่าง ๆ ลดทั้งหมด”

หนุนเอสเอ็มอีให้โต

ความเหลื่อมล้ำลดลงอัตโนมัติ

จากเรื่องของดอกเบี้ย โครงสร้างภาษี และการกระจายอำนาจทางงบประมาณ ณัฐพงศ์ กล่าวว่า ถ้าทำได้ทั้ง 3 ข้อ ปัญหาสังคม ปัญหาความขัดแย้งทางการเมือง ก็จะลดลง

“วันนี้ที่เราคุยกันไม่รู้เรื่อง เราก็คิดว่ามันเป็นเพราะการเมือง เนื่องจากมันโทษง่ายที่สุด แต่ผมว่า จะไปโทษทหารก็ไม่ถูก เพราะโครงสร้างนี้มันเป็นมานาน ผมยกตัวอย่าง พรรคคอมมิวนิสต์จีนก็เป็นอะไรที่เผด็จการนะ แต่ทำไมเขาไม่ค่อยมีปัญหาในช่วง 10 ปีที่ผ่านมา เพราะคนส่วนใหญ่มั่งคั่งขึ้น ความกินดีอยู่ดีของเขาเพิ่มขึ้น แล้วก็เพิ่มแบบกระจายด้วย ไม่ได้เพิ่มแบบกระจุก ถ้าเพิ่มแบบกระจุก เขาก็จะอยู่ไม่ได้เหมือนกัน ผู้นำจีน สีจิ้นผิง ให้นโยบายอย่างหนึ่งคือ Common Prosperity (แนวคิดสร้างความเจริญรุ่งเรืองร่วมกัน โดยกระจายความมั่งคั่งให้กับประชาชนทุกคนในประเทศอย่างเท่าเทียม ลดความเหลื่อมล้ำในสังคมระหว่างกลุ่มคนรวยและคนจน เพื่อให้เศรษฐกิจเติบโตได้อย่างยั่งยืน) เขาเข้าไปส่งเสริมรายย่อย พร้อมกับป้องกันไม่ให้รายใหญ่มีอำนาจเหนือตลาด คงได้พออ่านข่าวกันบ้าง รัฐบาลจีนเล่นงานธุรกิจขนาดใหญ่จำนวนมาก เราไม่เคยเห็นสิ่งนี้ในประเทศไทยหรอก นอกจากเราจะมีผู้นำที่กล้าหาญมาก”

สำหรับประเทศไทย ถ้าไม่ส่งเสริมรายย่อย และทิ้งคนที่อยู่ในกลุ่มรายย่อย 21 ล้านคน สุดท้ายก็จะทำให้พวกเขาเข้าสู่สังคมลูกจ้าง ซึ่งประเทศไทยก็ยังไม่พร้อมที่จะเป็นสังคมแบบนั้น

“ความเป็นลูกจ้าง มันสะสมความมั่งคั่ง (Wealth) ต่ำ ยกตัวอย่างเช่น คนเงินเดือน 3 หมื่น ผ่อนบ้าน ผ่อนรถ มีลูกหนึ่งคน ไม่เหลืออะไรให้สะสมแล้วนะ ในขณะที่ผู้ประกอบการ เป็นทางเลือกที่ดีกว่าในการสะสมความมั่งคั่ง ถ้าเขาอยู่รอดและทำกำไร หรืออย่างน้อยที่สุดก็เลี้ยงดูปากท้องได้ ถ้ามีกำไรก็ทำให้เขาซื้อทรัพย์เพิ่มได้ เช่น ทาวน์เฮาส์เล็ก ๆ ถ้าเขารอด เขาก็อาจจะมีทาวน์เฮาส์ที่สอง ที่สาม หรือถ้าใหญ่กว่านั้นหน่อย เขาอาจจะไปซื้อตึก ซื้อที่ดิน มันเป็นการโตจากข้างล่างขึ้นข้างบน แต่นี่ประเทศไทยกำลังโตจากข้างบนลงไปข้างล่าง และไม่ใช่โตแบบปกติ โตแบบไปเหยียบท้องถิ่น รายเล็กรายน้อยให้ตาย การโตแบบนี้สุดท้ายไม่พ้นที่จะนำพาประเทศสู่ความวุ่นวาย”

“ถ้าโครงสร้างรัฐสวัสดิการยังไม่พร้อม เราต้องพยายามชะลอไม่ให้ประเทศเราเข้าสู่สังคมลูกจ้าง สังคมลูกจ้างไม่ใช่สังคมไม่ดี แต่ปัญหาคือพื้นฐานเรายังไม่พร้อม ผมเข้าใจนะที่เขาอยากให้มี Corporate (บริษัทขนาดใหญ่) และ Conglomerate (บริษัทขนาดใหญ่ที่มีธุรกิจในเครือจำนวนมาก เช่น Samsung ของเกาหลีใต้) เพราะมันง่าย และมันจะเปรี้ยงเลยในแง่ GDP แต่เราอาจจะลืมคิดถึงรากเหง้าพื้นฐานโครงสร้างของประเทศ ที่เอสเอ็มอีเป็นตัวแทนของคนส่วนใหญ่ ยิ่งผลักผิดทาง ความขัดแย้งในสังคมยิ่งสูง”

“ถ้าคุณจะลดความเหลื่อมล้ำ คุณต้องทำให้เอสเอ็มอีโต มันช็อตเดียวเลย เมื่อเอสเอ็มอีโต ความเหลื่อมล้ำมันลดโดยอัตโนมัติ” ณัฐพงศ์ พันธเกียรติไพศาล กล่าวด้วยความเชื่อมั่น

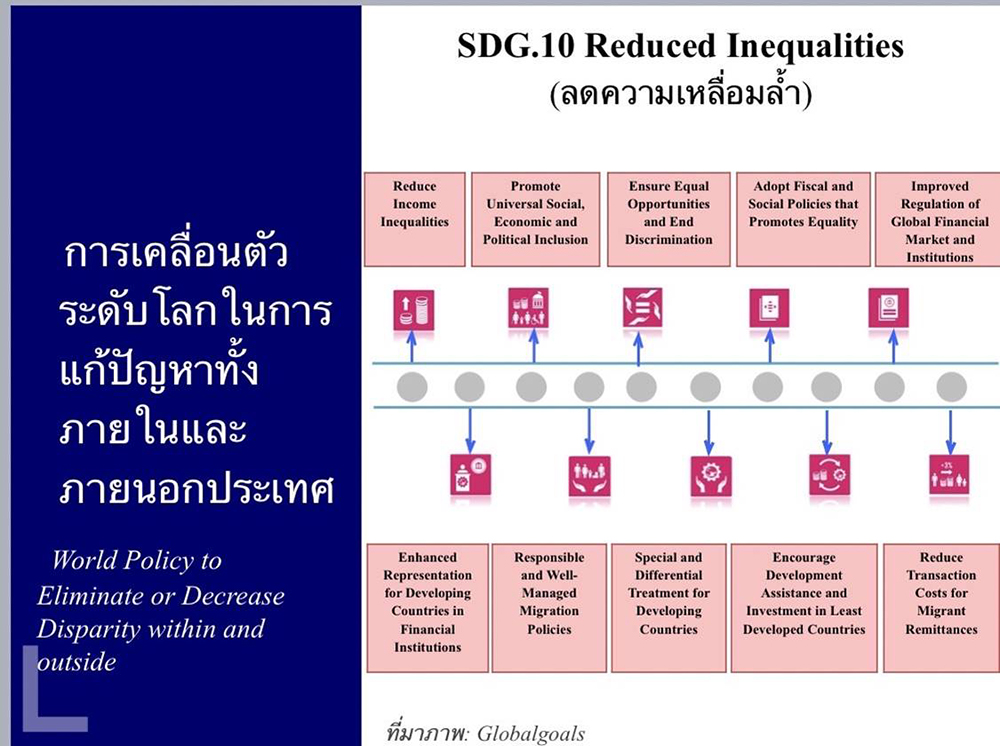

“ผู้นำโลกวันนี้ไม่ค่อยมีใครพูดเรื่อง GDP กันแล้ว เขาจะพูดเรื่อง SDG (Sustainable Development Goal) ซึ่งมีอยู่ 17 ข้อ ซึ่งข้อ 10 ก็คือ ความเหลื่อมล้ำ มีเป้าหมายในการแก้ 10 เรื่อง โดยเรื่องหนึ่งก็คือ Economic Disparity หรือ ความเหลื่อมล้ำทางเศรษฐกิจ ส่วนอีก 9 ข้อ ก็มีความเหลื่อมล้ำทางเพศ ความเหลื่อมล้ำทางการศึกษา เป็นต้น ผมว่า ถ้าลดความเหลื่อมล้ำทางเศรษฐกิจได้ ความเหลื่อมล้ำด้านอื่น ๆ ก็จะหายไปโดยอัตโนมัติ เพราะฉะนั้น ผมว่า SDG ข้อ 10 สำคัญมาก แต่สำหรับประเทศไทยยังมองเรื่องนี้แบบงาน CSR ซึ่งไม่ถูกต้อง”

ณัฐพงศ์ กล่าวเพิ่มเติมว่า จากการได้ไปสำรวจและศึกษาประสบการณ์จาก 25 ประเทศที่แก้ไขปัญหาความเหลื่อมล้ำได้ โดยใช้ตัวช่วย 4 วิธี คือ นโยบายรัฐ, การจัดความสัมพันธ์ระหว่างผู้ประกอบการรายเล็กกับรายใหญ่, การสร้างความเติบโตให้เอสเอ็มอี และความตระหนักรู้ของสังคม

“สังคมต้องเอาเรื่องความเหลื่อมล้ำมาพูด ผู้นำทางการเมืองต้องเข้าใจว่า ความเหลื่อมล้ำไม่ได้แก้ด้วยนโยบายหาเสียงแบบเพียงผ่าน ๆ แต่มันคือการแก้โครงสร้างทั้งระบบเศรษฐกิจ และ 4 วิธีนี้ถ้าทำด้วยกัน แล้วมีองค์กรสักองค์กรมารับผิดชอบอย่างจริงจัง ผมเชื่อว่าสัก 10 ปี ปัญหาจะค่อย ๆ คลายลง แต่ถ้าไม่แก้ไขและปล่อยไปเรื่อย ๆ สักวันมันอาจจะถึงจุดระเบิด แต่จะระเบิดในรูปแบบไหนเท่านั้นเอง เช่น คนอาจจะไปลงคะแนนให้พรรคการเมืองพรรคใดพรรคหนึ่งแบบถล่มทลาย แบบไม่มีเหตุผล อธิบายไม่ได้ พอเลือกเสร็จ ทะเลาะกัน ประท้วง ปฏิวัติ แต่นั่นคือปลายเหตุของเรื่องราว และเอาจริง ๆ การเมืองจะทะเลาะกัน ก็ทะเลาะไป ประเทศไหนก็ทะเลาะกันครับ แต่ทะเลาะแล้วประเทศเขาไม่แตกแยก ไม่รุนแรงนัก เพราะอะไร ก็เพราะประชาชนเขาอยู่ได้ทางเศรษฐกิจ ปากท้องอยู่ได้”

ณัฐพงศ์ ย้ำในตอนท้ายว่า การสนับสนุนเอสเอ็มอีให้โต คือหัวใจสำคัญในการแก้ไขปัญหาความเหลื่อมล้ำ เพราะเอสเอ็มอี เป็นตัวแทนของคนส่วนใหญ่ …

“ความเหลื่อมล้ำที่ผมพูดถึง คือ ความเหลื่อมล้ำทางเศรษฐกิจเพียงมิติเดียว ถ้าแก้ความเหลื่อมล้ำทางเศรษฐกิจได้ ความเหลื่อมล้ำด้านอื่น ๆ ก็จะลดไปเอง และโลกนี้เขาออกแบบวิธีการแก้ไขไว้แล้ว เพราะเขารู้ถึงความรุนแรงของปัญหาที่จะตามมา ประเทศไทยก็มีแนวคิดจากล้นเกล้ารัชกาลที่ 9 เรื่องเศรษฐกิจพอเพียง (Self-sufficient Economy) ผมไม่แปลกใจที่สหประชาชาติให้ความสำคัญกับทฤษฎีของในหลวงมาก เพราะหากนั่งแยกแยะดูเรื่องเศรษฐกิจพอเพียงน่าจะมี 22 เป้าหมาย ส่วนในโลกนี้เขามี SDG 17 เป้าหมาย ศึกษาดูแล้วคำพูด คำศัพท์อาจจะต่างกัน แต่เป้าหมายไม่ได้ต่างกัน “พออยู่ พอกิน พอเพียง” ซึ่งหมายถึง คนตัวเล็กตัวน้อย คนทั่วไป ให้พออยู่ได้ ประกอบกิจการสัมมาชีพได้ เลี้ยงตัวเองและครอบครัวได้ และพัฒนาตนเองให้เติบโตได้ แล้วประเทศชาติก็จะสงบสุข เติบโตร่วมกันอย่างยังยิน คนส่วนใหญ่จะเป็นสุข ไม่ว่าอยู่ท้องถิ่นใด ประกอบอาชีพอะไร

“สำหรับประเทศไทย คนส่วนใหญ่ทางเศรษฐกิจ คือใคร บทสัมภาษณ์นี้อาจให้คำตอบได้”